“等了三年,终于来了。

笔据喜兆业这份最新债务重组有策动,郭英成的大鼓舞之位,也可能岌岌可危。

喜兆业的境外债务高达122.7亿好意思元,共计892亿东说念主民币。

征询喜兆业的债务重组有策动,不得不瞻仰:

只消一天照旧上市公司,股份就还灵验武之地。

不仅不错用来抵债,就连债权东说念主小组责任的用度,王人不错通过刊行股份来支付。

房企,亦然真没钱了。

喜兆业这123亿好意思元的债务,有策动是:

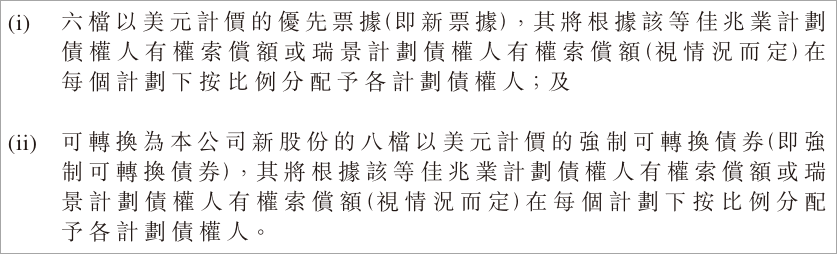

1.刊行六档好意思元债,新债替换宿债。

而新债的资金偿还起原,是喜兆业卖钞票(包括一系列旧改名堂)。

2.刊行八档强制可转机债券。

可转机为公司新股份,行将债务造成股份,将借主变鼓舞。

不外,比较离谱的来了。

喜兆业瞻望的可转机股份的数量庞杂,且可转机股价瞻望值溢价24-41倍。

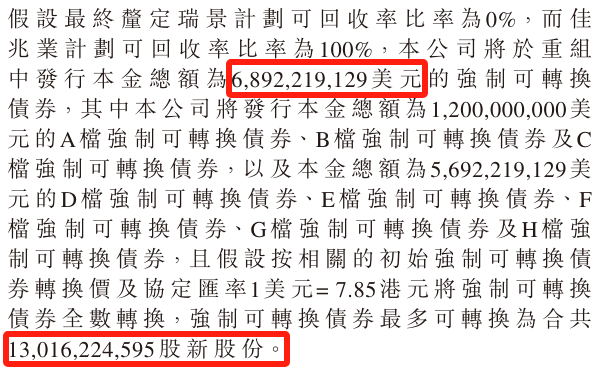

领先,假定最终厘定瑞景策动可回收率比率为0%,而喜兆业策动可回收率比率为100%,喜兆业瞻望:

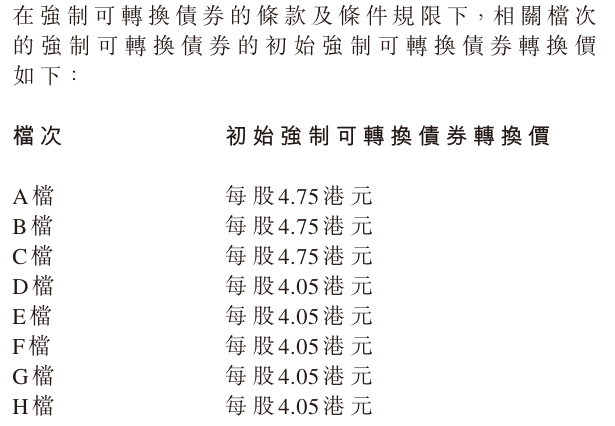

将刊行68.92亿好意思元的强制可转机债券,其中A\B\C档的刊行本金总和为12亿好意思元,D\E\F\G\H档的刊行本金总和为56.92亿好意思元。

而假定68.92亿好意思元的强制可转机债券全数转机,最多可转机为130.16亿股新股份。

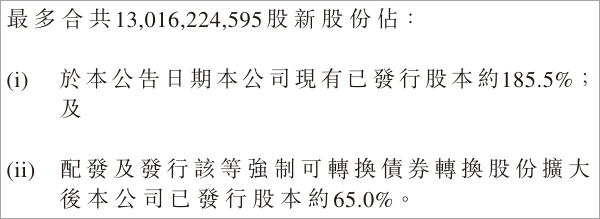

130.16亿新股有多夸张?

目下,喜兆业的总股本也只是是70.15亿股。

130.16亿新股,相称于喜兆业的股本猖獗扩容,现存鼓舞的股权也会被显赫稀释。

而且,假定配发及转机股份后,这130.16亿新股占公司已刊行股本约65%。

换言之,郭英成不吝压上第一大鼓舞的位置。

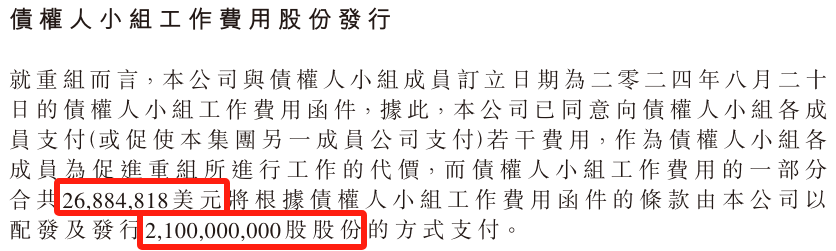

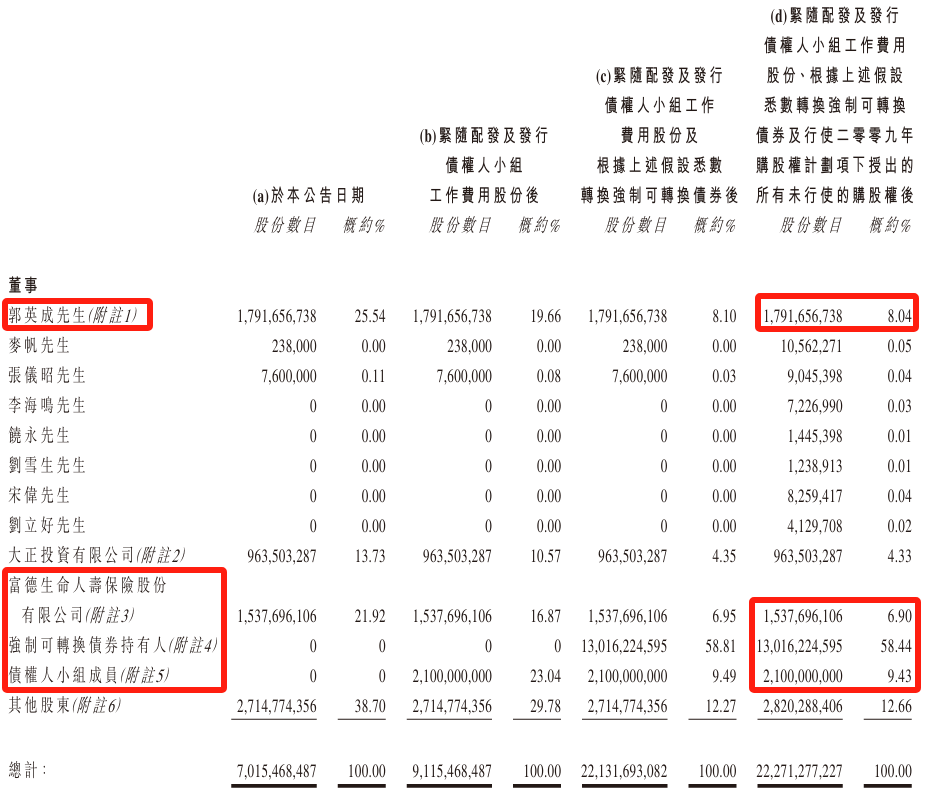

而且,支付债权东说念主小组责任用度的2688万好意思元,喜兆业也付不起了,将通过配发21亿股份时势支付。

相称于,可转机债券+支付债权东说念主小组责任用度共计要配发的股份达到:

151亿股。

看下图就很了了了,假定上头完全践行,喜兆业的股权架构将造成:

原第一大鼓舞及创举东说念主郭英成,捏股比例从25.54%降至8.04%;

原第二大鼓舞富德人命东说念主寿保障捏股比例从21.92%降至6.9%。

强制可转机债券捏有东说念主的捏股比例高达58.44%。

就连债权东说念主小构成员的捏股比例9.43%,王人跳动郭英成和富德人命东说念主寿。

喜兆业改日,也许会面对易主。

图源视觉中国,已授权

系数转机强制可转机债券后,喜兆业的公众捏股数量跳动80%,目下喜兆业债权东说念主数量跳动2203名。

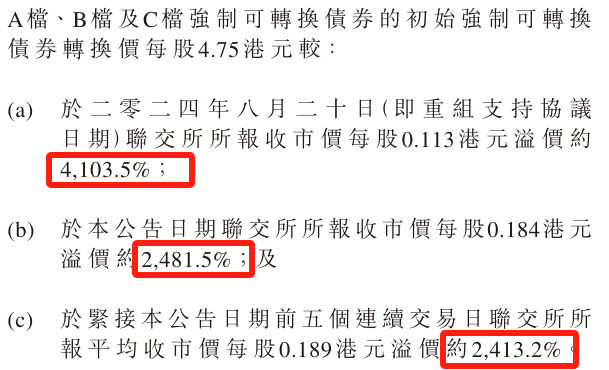

有好奇的是,喜兆业称,强制可转机债券的转机价钱计算为4.05港元、4.75港元/股。

要知说念,当今的喜兆业是一家“仙股”公司,当天收盘仅0.198港元/股。

这个转机价,和近期喜兆业股价比拟,溢价相称高。

以A\B\C档为例,4.75港元/股的可转机股价,较收市股价溢价2413%-4103%。

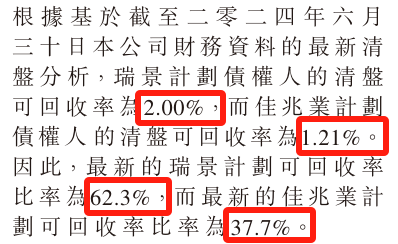

况且,喜兆业基于上半年的财务呈文分析,瑞景策动债权东说念主的清盘可回收率为2%,喜兆业策动债权东说念主的清盘可回收率更少,只好1.21%。

天啊,这比恒大当初公布债务重组有策动表示的清盘回收率还低!

恒大客岁公布的债务重组有策动

债权东说念主也只可从了喜兆业,毕竟真清盘的话,可能连渣王人不剩。

而最新的瑞景策动可回收率至少有62.3%,喜兆业策动则为37.7%。

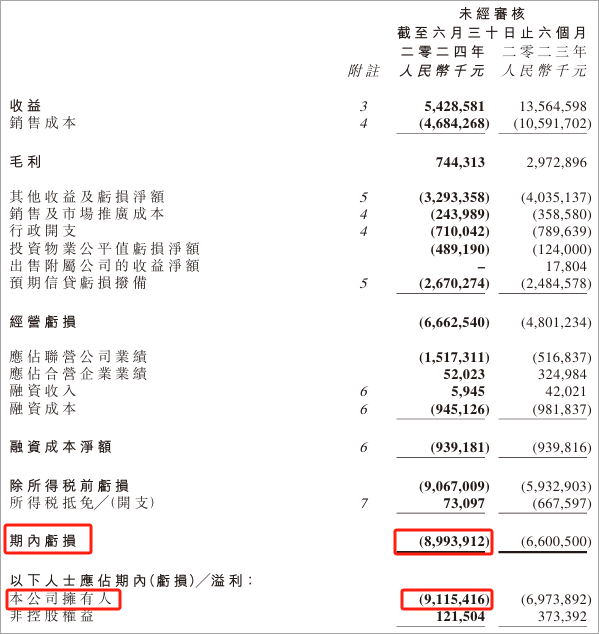

喜兆业还在ICU中,上半年,净亏欠扩大至90亿。

2021年以来,喜兆业在三年半时刻,累计净亏欠达550亿元,号称天文数字……

罢休目下,喜兆业的有息欠债为1350.78亿元。

其中短期有息欠债为1176亿,而现款只好戋戋7.46亿。

难怪连债权东说念主小组的重组用度(部分,约1.96亿东说念主民币)王人要用刊行股份的时势支付,“太穷”了……

王人曾称喜兆业为“不死鸟”,10年前因锁房风云堕入债务危境,半途停牌三年王人仍能“活过来”。

当喜兆业再次爆雷,答理、境外债先后出现过时未兑付。

深陷债务泥潭,事迹疲钝,喜兆业是否还能如当初这样好运?

你若何看这家“旧改大王”、照旧的千亿房企?开云kaiyun官方网站