智通财经APP获悉,朴直证券发布研报称,原油看成环球动力体系的中枢巨额商品,其价钱受供需基本面影响较大。好意思国、俄罗斯和沙特阿拉伯在供给方面呈三足鼎峙之势。原油金融属性易激励短期价钱偏离。石油好意思元体系受多种影响驱动,濒临脱钩风险,关联词好意思元金钱的劝诱力仍然存在,短期内中枢肠位难以取代。此外,原油政事属性重塑其供需结构。“页岩创新”和OPEC+机制的建立促进了新三极石油供应体系供应的建立,动力博弈中的互动与冲突也在不休加多。2026年头,好意思国对委内瑞拉的进行军事行动干预,而委内瑞拉丰富的石油储量在好意思国插足干预的情况下,往时可能成为石油好意思元的新锚点。

朴直证券主要不雅点如下:

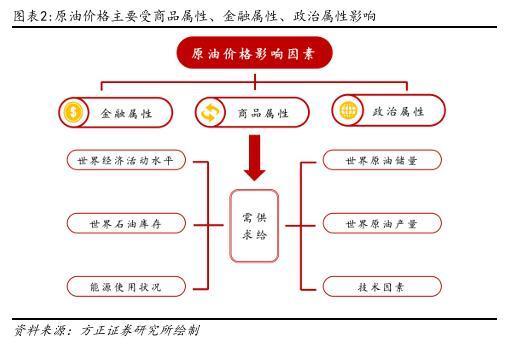

原油价钱和影响身分:三大属性影响原油价钱

原油三大价钱体系:三大体系以不同基准原油为订价中枢

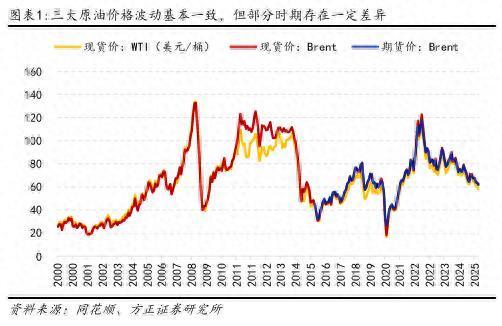

环球原油市集主要存在三大价钱体系。远隔以不同基准原油为订价中枢,反馈区域供需、品性互异及市集特征。这三种基准原油远隔是:好意思国西得克萨斯中间基原油(WTI)、英国布伦特原油(Brent)以及阿联酋迪拜原油(Dubai)

外洋原油价钱影响身分:商品属性、金融属性、政事属性

影响原油价钱原油价钱主要受商品属性、金融属性、政事属性影响。原油看成当今最重要的工业原料之一,其商品属性决定长久需求趋势,金融属性则在一定程度放大了价钱的波动,政事属性为原油价钱带来不细目性。与黄金比拟,原油更强调试验虚耗需求而非价值保藏功能,是以其价钱对供需基本面的变化更为明锐。同期,政事属性使得原油市集比黄金更容易受到政策干预和地缘冲突的影响。

商品属性:决定原油平衡价位的订价锚

需求端:原油价钱受寰宇经济举止水平、石油库存和动力使用气象影响

寰宇经济举止水平:与原油需求呈高度正关联,寰宇经济举止水平对石油需求影响较大。原油看成环球最重要的动力商品之一,其供需研究高度依赖于宏不雅经济运功绩况。在工业化程度较高的国度和快速发展的新兴市集,原油虚耗与经济增长之间呈现出较强的正关联研究。

原油库存:在供需体系中退换市集平衡

原油库存在环球原油供需体系中饰演着关键性的缓冲脚色,是退换市集平衡的重要清闲器。看成供应链中的负反馈机制,原油储备随机有用罗致突发性供应中断带来的冲击,平抑由此激励的价钱剧烈波动,清闲原油市集,致使影响当地经济发展。

原油库存又分为战术库存和买卖库存。原油战术库存,旨在应付往时可能出现的突发性原油供应危险。买卖库存,则主如果为了各方得到经济收益和确保坐褥顺利进行而储备的原油和制品油。

战术库存,看成“国度安全器用”,在特殊时刻不错短期影响原油市集,但无法替代市集供需,长久来看对油价的影响有限。

买卖库存看成“价钱晴雨表”,会对油价的波动产生较大影响,且不同阶段变动研究不同。2003年景为好意思国原油储备与市集供需研究的分界点。

2003年以后,原油金融属性的增强,投契预期主导、期货市集订价为主。好意思国买卖原油库存同WTI油价呈现出了显着的正关联性,这种情况一直不息到2007年。

2008年于今,好意思国买卖原油库存与WTI油价合座保持负关联研究。2008年到2014年,油价波动越来越大,幅度致使达到300%以上,不细目性越来越显着,二者研究由正关联转为负关联,且部分时刻出现关联性断裂的情况。这主要因为2008年金融危险导致老本撤回商品市集,且环球需求骤减,WTI价钱着落。况兼2014年好意思国页岩油创新使得原油产量激增,于今施压油价,对WTI油价产生影响。

在2016年,OPEC与非OPEC国度达成减产左券后,库存渐渐运转去化,油价也随之柔和回升。此时,库存变化对油价的影响仍然存在,负关联性不息,但波动性松开,市集对OPEC政策的信号反应更为明锐。

2019年,跟着好意思国成为环球最大的原油坐褥国之一,页岩油的扩产进一步影响了库存水平,导致库存的周期性波动已经对WTI油价形成压力,但价钱波动变得愈加复杂。

此外,2020年新冠疫情爆发导致环球需求急剧下降,油价暴跌至负值,库存急剧上升,库存与油价的负关联性达到了极点水平。尔后,跟着环球经济复苏和需求回升,库存水平冉冉下降,油价复原上升。多种宏不雅经济身分,如地缘政事风险和好意思元波动,使得库存与油价的关联性愈加复杂,影响身分愈加万般。

库欣的供需气象变化关于WTI原油价钱具有显着影响。通盘在NYMEX上交游的WTI原油期货合约,其什物交割都必须通过库欣进行。这种交割机制使得库欣的库存水平顺利影响到WTI原油期货的价钱,进而影响环球原油市集的价钱走势。此外,该地区还承担着俄克拉荷马州、得克萨斯州和堪萨斯州多家真金不怕火油企业的原油储运功能,是重要的储油和物流中心。

供给端:原油价钱受寰宇原油储量、原油产量和技能问题影响

寰宇原油储量:影响长久石油供应寰宇石油储量是影响石油供应的长久身分之一。从资源天资表面来看,石油看成典型的不行再生资源,其表面储量会跟着不息开采而冉冉递减,这种当然衰减法例本应导致石油供应才气呈现长久下降趋势。但试验上,近几十年,石油储量不息保持增长势头,因为当今可能还有浩瀚可能含油的地区未被勘测,以及勘测技能的不休提高会使原有油田储量不休上升。

原油产量:原油供给呈三足鼎峙之势

刻下,寰宇原油供给方法呈“三足鼎峙”之势。好意思国事环球最大的原油坐褥国,依靠页岩油技能,在2024年,年产量接近13200千桶/天。俄罗斯原油产量虽受地缘政事身分影响,但依旧对环球市集产生重要影响。沙特阿拉伯看成OPEC的中枢成员,凭借低成本产油才气,对环球油价具有决定性影响。三大产油国的产量和产量调节策略顺利影响环球石油市集的供需平衡和价钱波动。

为挣扎西方石油把持老本,爱戴石油坐褥国的经济利益,中东、北非等环球主要产油国聚拢成立OPEC(石油输放洋组织)。该组织从率先5个首创成员国冉冉扩展至当今12国,2024年在环球石油市集占据36%份额。

OPEC看成长久以来的原油供给霸主,一定程度上,OPEC的历史不错被视为寰宇石油市集的发展史。20世纪70年代,石油输放洋组织(欧佩克)冉冉意志到其掌合手的“石油刀兵”的战术价值,率先代表发展中国度提议建立外洋经济新规律的诉求。在初期,欧佩克成员国不仅罢了了石油工业国有化,更见效夺回石油订价主导权,澈底调动了外洋油价长久看护在2好意思元/桶的历史方法。

尔后,跟着俄罗斯产量回升和好意思国页岩油的买卖化,OPEC市集份额有所下降,但在面对要紧冲击(如新冠疫情)时仍通过和解产量清闲市集,展现其看成“供应清闲器”的中枢作用。

金融属性:激励短期价钱偏离

石油好意思元体系:建立和动摇

好意思元看成外洋原油价钱的计价货币,对原油价钱的影响远高于其他货币。石油好意思元体系巩固了好意思元的寰宇货币地位。好意思国因而不错将“好意思元使用权”看成刀兵,对他国进行经济制裁。

石油与好意思元:动态双向影响

长久以来,好意思元和油价之间看护了清闲的负关联研究。固然好意思元指数与WTI油价存在动态双向影响,关联词跟着原油金融属性的增强,好意思元指数对油价的主导作用更强。

从购买力来看,好意思元指数上升之是以促成原油价钱的着落,主要有两个原因。

第一,好意思元指数上升会让原油坐褥国或者输放洋的购买力上升。原油价钱以好意思元标价,原油坐褥国出售原油获取好意思元,再用好意思元兑换成其他国度的货币购买寰宇其他国度的商品,由于好意思元增值,原油坐褥国的购买力上升,从这个角度来看,坐褥国不存在提价需求。

第二,好意思元指数上升会导致一些原油购买国度如欧洲、日本的购买力下降,因为用欧元、日元计价的原油价钱变得相对价钱更高,因此环球原油需求下降。另一方面,好意思元本身有较强的避险属性。好意思元走强经常奉陪环球避险情谊上升,此时资金回流好意思国老本市集,流出巨额商品市集,油价着落。

石油市集:兼具商品属性与金融属性的双重特征

石油市集兼具商品属性与金融属性的双重特征:一方面,看成环球动力体系的中枢巨额商品,石油以什物形态在外洋产业链与供应链中完成大限度的坐褥、输送、加工与贸易运动;另一方面,依托石油现货市集发展而来的期货、期权、掉期等万般金融养殖品交游高度活跃,无数金融老本参与其中,使得石油价钱不仅受供需基本面影响,更与环球金融市集的流动性、利率水平、地缘政事博弈等身分深度绑定。

石油现货市集:环球主要散播着五大石油现货市集

环球主要散播着五大石油现货市集:以阿姆斯特丹-鹿特丹-安特卫普(ARA)为中枢的西北欧市集,主要向德、法等欧洲国度供应独联体、北海原油及土产货真金不怕火厂油品;地中海市集看成欧洲另一主阵脚,供应土产货真金不怕火厂油品与阿拉伯海湾石油;加勒比海市集限度相对较小,主供好意思国委内瑞拉、墨西哥等地的石油,部分柴油、燃料油也会流入欧洲套利;新加坡市集聚焦南亚与东南亚,提供阿拉伯海湾石油及土产货真金不怕火厂油品;好意思国市集则依托本身广大的产消体量,在休斯敦、波特兰港、纽约港形成了大型石油现货市集。

原油期货市集:承担“价钱发现”功能

石油期货交游量远超现货,流动性充沛,因而承担了“价钱发现”功能。期货价钱反过来被用作长久合约或即期交游的订价参考。平方来讲,油价其实是在期货市集上细方针。其中交游量最大的两大石油期货远隔是:WTI期货(NYMEX WTI Crude Oil Futures)和布伦特期货(ICE Brent Crude Futures),远隔饰演着好意思国和环球性基准原油合约的脚色。同期,由于中东地区是外洋原油供给的中枢板块,在此配景下,迪拜商品交游所推出的阿曼原油期货虽属区域性订价基准、尚未形成环球影响力,但凭借区域市集的重要性,经常也与布伦特、WTI 一并被归为环球三大主要原油期货物种。

政事属性:重塑原油供需结构

“页岩创新”和OPEC+机制的建立促进了新三极石油供应体系的建立,动力博弈中的互动与冲突也在不休加多。

好意思国在外洋原油市集动作频频。页岩创新对好意思国动力职权产生倍增效应开赴点,“页岩创新”大幅提高了好意思国在酬酢动力上的纯真性。沙特阿拉伯固然是好意思国长久盟友,但在“页岩创新”后其对好意思战术价值下降,两者研究并分歧称。可能导致好意思方削弱对沙特的安全参加,使其在中东局面中处境更为被迫。

面对酬酢处境日益不利的风物,沙特运转寻求新的战术合营标的,而俄罗斯因受好意思国压力相对较小,且具备深度介入中东事务的才气,成为沙特的重要酬酢替代对象。俄罗斯通过OPEC+加强了其在中东的存在,一定程度上突破了好意思国的战术围堵;而沙特阿拉伯通过OPEC+强化了在俄好意思间的平衡酬酢战术,调动不利态势。

好意思国对OPEC+机制积极反应

面对OPEC+成立后俄罗斯与沙特阿拉伯日趋密切的酬酢研究,好意思国在动力方面飞速作出反应。一方面,针对两国聚拢实施的石油产量足下,好意思国尽可能扩大本身石油坐褥和出口才气。另一方面,好意思国将原有的“动力孤苦”战术转型为更具进击性的“动力主导”战术,其方针从单纯减少对外依赖,挫折为提醒并主导外洋动力市集方法。依托快速发展的国内石油产业,好意思国不休扩大出口限度,积极向环球推广本国动力居品,以提高其在环球动力体系中的语言权与影响力。

其次,应用政事影响力进行干预是好意思国的主要技能。关于OPEC+中的传统敌东谈主伊朗,好意思国再次进行强力打压。此外,卡塔尔亦然好意思国分化OPEC+组织的突破口。由于经济政事畛域的竞争以及对伊朗要挟意志的不同,卡塔尔与沙寥落国一直存在矛盾。因此好意思国在关联事件中不休引风吹火,最终卡塔尔于2019年1月负责退出OPEC。关于OPEC+组织中的中枢成员(俄罗斯沙特阿拉伯),好意思国对沙特阿拉伯一方面积极成立友好研究,一方面限制施压;对俄罗斯固然无法在动力政策方面施加影响,但好意思国正试图为制裁OPEC+的产量足下行动创造法律基础。

好意思委事件:为石油好意思元“续命”

好意思国内务问题是好意思委事件的首要动因。2025年底,共和党未能罢了削减医疗开销的既定方针,在政事上处于被迫风物。医疗改造的受挫类似经济民生和酬酢畛域缺少亮眼效率,迫使特朗普政府通过对外强势行动滚动国内矛盾、清闲选民基本盘,从而为2026年中期选举积聚政事筹码。同期,这次行动的另外方针齐与原油挂钩。

好意思委事件为石油好意思元“续命”。阐明最新数据,2024年委内瑞拉原油日产量达92万桶,其中出口量占66万桶。固然与疫情之前比拟,委内瑞拉原油产量和出口量大幅着落,关联词近两年在镇定复原,况兼原油出口量占产量比例也有所提高。更值得提防的是,2024年委内瑞拉已探明原油储量达303221百万桶,占环球已探明原油储量的19%。而特朗普政府已告示允许好意思国动力企业全面参与该国石油基础门径重建,并称将以“相配故意可图的神志”长久“处分”委内瑞拉资源开采。这一态度试验上传递出关键信号:好意思国正推动环球储量最丰厚且尚未充分开采的石油资源再行融入好意思元结算框架,借此在沙特关联左券着力松动的配景下,为石油好意思元体系筑牢新的撑持锚点。

此外,好意思国对委内瑞拉的军事行动产生了显耀“示范效应”。这次行动向拉好意思国度展现了利弊的信号,对哥伦比亚等国往时对好意思谈判态度有威慑作用,胁制了中国在拉好意思地区影响力的膨大。

原油价钱走势历史复盘

2000年1月~2008年7月:不息牛市

2000年1月~2008年7月,原油价钱长久上升,阅历了一个近乎不息的牛市。其中2001年12月的Brent价钱成为此阶段油价最低点主要原因在于911恐怖迫切酿成了环球金融市集的极端惊惧,这是自冷战后好意思国初次濒临要紧安全要挟。在此阶段环球经济进入高速发缓期,尤其是中国、印度等新兴市集国度的快速工业化和城市化进度显耀推高了动力需求。另一方面,2003年伊拉克战斗、尼日利亚和委内瑞拉等主要产油国产量受限,地缘政事风险加重原油市集对供应安全的担忧,推动油价不息攀升。投契资金也无数涌入石油期货市集,金融属性进一步放大了涨幅。直到2008年7月,油价创出历史新高,Brent突破133好意思元/桶。

2008年7月~2009年2月:金融危险导致原油价钱着落

2008年7月~2009年2月,次贷危险激励环球危险,原油价钱快速下探至低点。本阶段好意思国次贷危险的驾临对环球经济酿成了严重的打击,从而影响了原油需求,导致油价在8个月内不息着落,最终在2009年2月探到底点,43好意思元/桶。

2009年3月~2011年4月:经济复苏,油价反弹

2009年3月~2011年4月,环球经济复苏,油价快速反弹回升。为应付金融危险后环球经济阑珊,列国纷纷推出史无先例的刺激政策。好意思国实施量化宽松政策(QE),大限度注入流动性,利率看护在零水平;中国推出4万亿元东谈主民币刺激计算,要点投向基建、房地产等高耗能畛域。环球货币政策极端宽松带动信贷膨大,推动经济举止冉冉回暖,同期也刺激巨额商品价钱广大回升。直到2011年4月,Brent价钱回升到123好意思元/桶。

2011年5月~2014年6月:油价高位触动

2011年5月~2014年6月,油价在高位触动运行,但WTI价钱在部分阶段与Brent油价出现背离。此阶段环球经济冉冉清闲,但复苏速率呈现分化。好意思国经济在QE与财政刺激下镇定成立,而欧元区则深陷主权债务危险,增长乏力。此外,中东地区的地缘政事风险已经特出,阿拉伯之春、叙利亚内战、利比亚政局激荡等身分截止了局部产油区的供应才气,OPEC合座看护减产派头,油市供需相对平衡。尽管页岩油创新初现条理,但其产量限度尚未对环球供需方法产生显耀冲击。关联词,好意思国内陆页岩油产量激增与输送瓶颈截止了WTI的流动性,使其区域性价钱显耀低于反馈环球市集的Brent基准。

2014年7月~2016年1月:供给多余,油价着落

2014年7月~2016年1月,受供给多余影响,油价大幅着落。这一轮着落主要源于供给端的大幅加多与OPEC战术挫折。2014年,好意思国页岩油产量爆发式增长,使其原油日产量跃升至近40年来新高,冲破环球原油供应方法。与此同期,OPEC在2014年11月会议中决定不减产,以爱戴市集份额,意图打压高成本的页岩油企业。环球原油市集由供需紧平衡飞速转向严重供过于求。直至2016年1月,Brent油价跌至30好意思元。

2016年2月~2019年12月:油价镇定回升

2016年2月~2019年12月,油价镇定回升并在中等价位区间波动。本阶段原油市集进入结构性调节期,OPEC与非OPEC国度(如俄罗斯)于2016年底初次达成“减产左券”(OPEC+机制),璀璨着原油市集和解机制强化,带动环球供应渐渐收紧。与此同期,好意思国页岩油行业在阅历2014-2016年的退换后,成本下降、效率提高,产能冉冉复原并不息增长。供需研究趋于平衡,但因页岩油的“弹性供给”机制增强,油价难以复原至百元时期。总体来看,油价虽自前期低点显着回升,但在页岩油产能上限和环球经济趋缓的双重配景下,看护在中位触动区间。

2020年1月~2020年4月:疫情爆发,油价大跌

2020年1月~2020年4月,新冠疫情爆发,需求骤降,油价暴跌。环球新冠疫情爆发,原油市集际遇巨大冲击。由于列国聘任禁闭和旅游禁令,交通输送业、制造业等行业近乎停滞,环球原油需求坍塌。另一方面,OPEC+减产谈判窒碍,沙特与俄罗斯开展价钱战,导致市集供应暴涨。在供需双重失衡的情况下,原油价钱雪崩式着落,于2020年4月触到本轮最低点,18好意思元/桶。

2020年5月~2022年6月:地缘冲突,油价反弹

2020年5月~2022年6月,需求复原类似地缘政事冲突,油价强盛反弹至高位。在疫情初期惊惧事后,列国政府和央行接踵推出大限度经济刺激计算,好意思国推出多项财政与货币刺激顺序,中国、欧盟等也加大基建与虚耗维持。在环球范围内,“抨击性虚耗”类似制造业复苏,带动原油需求飞速反弹。此外,环球供应链瓶颈、动力投资长久不及(尤其是在疫情期间油企老本开销暴减),加重了原油供给端的弹性下降。地缘政事风险也在本阶段助推油价上升,极端是2022年头俄乌战斗爆发,激励环球对俄罗斯动力制裁担忧,布伦特油价一度飙升至123好意思元/桶,创下2008年以来新高。该阶段还类似了环球“绿色转型”下传统动力投资意愿下降,供需复原分歧称,进一步推高油价。

2022年7月~于今:油价回落,趋于清闲

2022年7月于今,环球经济放缓,油价镇定回落并趋于清闲。固然俄乌冲突不息拖延,但市集关于战斗激励的动力危险预期已基本消化。欧洲积极激动动力多元化与入口结构调节,缓解了对俄原油依赖。另一方面,好意思国不息开释战术储备、提高国内产能,伊朗、委内瑞拉等国在部分时刻复原出口,以及OPEC+增产计算,环球原油供应结构渐渐宽松。需求端方面开云kaiyun体育,好意思联储不息加息胁制经济过热,泰西经济进入滞胀或低增长阶段,中国合座石油虚耗增速放缓。此外,新动力车普及率提高、环保政策强化对传统动力需求形成中长久胁制。